Penghitungan Pph Badan Atas Dividen Yang Diterima Perusahaan Investasi

Ketiga atas sisa laba setelah pajak dikurangi dengan dividen yang diinvestasikan. Penerima penghasilan dividen merupakan orang pribadi yang tinggal di luar negeri perusahaan di luar negeri yang mengoperasikan usahanya melalui bentuk usaha tetap di indonesia serta perusahaan di luar negeri yang menerima penghasilan dari indonesia tanpa melalui bentuk usaha tetap.

Perhitungan Pajak Penghasilan Badan Serta Jenis Dan Contohnya

Perhitungan Pajak Penghasilan Badan Serta Jenis Dan Contohnya

Melalui pemahaman konsep pengenaan pajak atas dividen yang berlaku selama ini dan harapan yang ingin diwujudkan melalui uu cipta kerja diharapkan perluasan lapangan kerja melalui penanaman investasi dan penghindaran pajak dapat terealisasi sesegara mungkin.

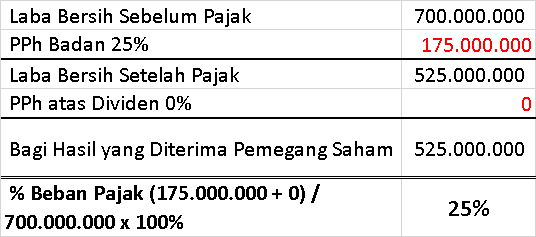

Penghitungan pph badan atas dividen yang diterima perusahaan investasi. Pertama dividen yang diinvestasikan tersebut dikecualikan dari pengenaan pph. Maka anda harus membayar pph 23 sebesar 200 ribu rupiah. Dividen yang diterima diperoleh wajib pajak orang pribadi dalam negeri dikenai pph sebesar 10 dan bersifat final.

Kedua atas selisih dari 30 persen laba setelah pajak dikurangi dengan dividen yang diinvestasikan dikenai pph. Tanpa fasilitas pasal 31 e uupph. Pph yang dipotong dipungut pihak lain.

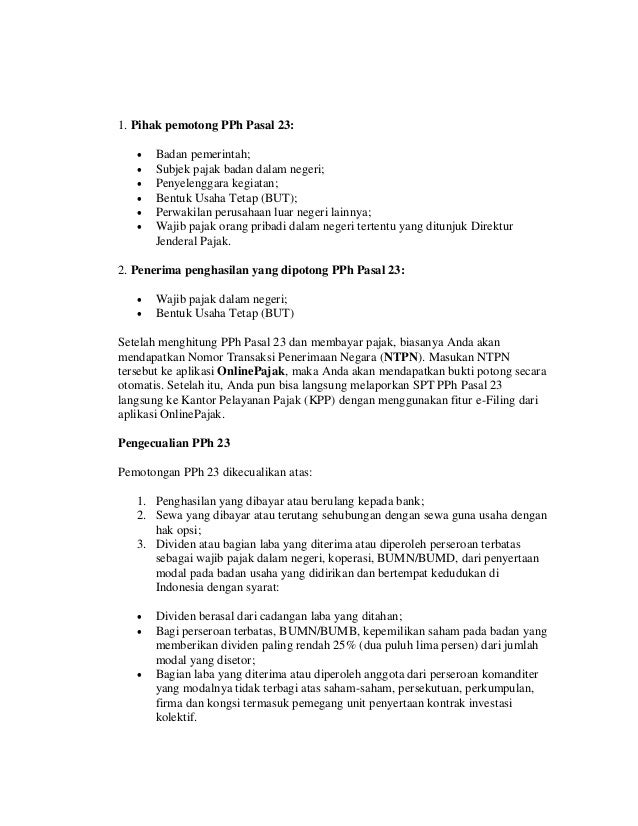

Cara penghitungan pph 23 ini sangat sederhana yaitu semua penghasilan kotor dikalikan dengan 2. Semua penghasilan yang didapatkan dari sewa harus dipotong pph 23 sebesar 2 kecuali sewa tanah dan bangunan. Pph pasal 4 ayat 2.

1 ph kena pajak 16 a1 rp45 257 175 000. Karena penerapannya yang sangat luas dan tergantung dari sumber usaha yang digeluti anda wajib memahami bagaimana pengertian ketentuan tarif serta cara perhitungannya. Sebagai contoh misalkan endi menyewakan mesin dan mendapatkan penghasilan 10 juta rupiah.

Dan ini tentunya perlu ditunjang dengan peraturan pelaksanaan yang ada dan semua pihak yang berkepentingan. Penghitungan pph 23 yang terkena tarif 2 adalah pendapatan atas sewa dan imbalan atas jasa yang diberikan. Jenis pajak ini dikenakan atas penghasilan suatu badan atau perusahaan yang biasanya sangat berbeda beda tergantung bidang dan kebijakan usahanya.

Direktorat jenderal pajak djp kementerian keuangan membebaskan pajak penghasilan pph atas dividen dari badan usaha lokal yang diinvestasikan dalam negeri dan pph dividen. Tarif potongan pajak penghasilannya sebesar 20 atas jumlah bruto dividen. 2 pph terutang 50 x25 xa1 rp628 571 875.

Pajak atas dividen dan contoh penghitungannya dalam dunia perekonomian dividen merupakan sesuatu yang bukan asing untuk diketahui orang yang berkecimpung dalam bidang perpajakan. Namun demikian jika dividen dari penghasilan setelah pajak dari suatu bentuk usaha tetap di luar negeri diinvestasikan di wilayah indonesia kurang dari 30 persen dari jumlah laba setelah pajak berlaku tiga ketentuan. Pengusaha tidak bisa dipisahkan dari kewajibannya untuk membayar pajak terutama pajak badan.

1 peng hasilan kena pajak rp4 8 m 1 x16 rp5 028 575 000. Pph badan terutang. Fasilitas pasal 31e uu pph.

Berikut adalah penjelasan lengkap mengenai pajak penghasilan badan. 2 pph terutang 25 x b1 rp11 314 293 000. Kedua dividen berasal dari badan usaha di luar negeri yang sahamnya tidak diperdagangkan di bursa efek diinvestasikan di indonesia sebelum dirjen pajak menerbitkan surat ketetapan pajak atas dividen tersebut.

Total pph terutang a2 b2 rp11 942 865 000. Dividen adalah dividen dengan nama dan dalam bentuk apapun termasuk dividen dari perusahaan asuransi pada pemegang polis dan pembagian sisa hasil usaha koperasi pada anggota koperasi. Direktur peraturan perpajakan ii ditjen pajak djp yunirwansyah mengatakan pengecualian dari objek pph atas dividen yang diterima wajib.

Ada tiga pasal yang mengatur pemotongan dan kondisi dividen yang menjadi objek pajak dan terkena pajak penghasilan.

Resume Uas Akhir Semester 2

Resume Uas Akhir Semester 2

Bersyarat Pajak Atas Dividen Dapat Dihapuskan Vibiznews Com

Bersyarat Pajak Atas Dividen Dapat Dihapuskan Vibiznews Com

Konsep Dan Aplikasi Pajak Penghasilan

Konsep Dan Aplikasi Pajak Penghasilan

Pph Atas Perusahaan Yang Membagikan Deviden Ortax Your Center Of Excellence In Taxation

Pph Atas Perusahaan Yang Membagikan Deviden Ortax Your Center Of Excellence In Taxation

Contoh Studi Kasus Perhitungan Pph 23 Atas Dividen Pajak Io

Contoh Studi Kasus Perhitungan Pph 23 Atas Dividen Pajak Io

Penghasilan Yang Dikecualikan Dari Objek Pajak Penghasilan Solusi Pajak

Penghasilan Yang Dikecualikan Dari Objek Pajak Penghasilan Solusi Pajak

Strategi Menghemat Pajak Melalui Pemilihan Badan Usaha By Naufal Anggarda Adhitama Medium

Strategi Menghemat Pajak Melalui Pemilihan Badan Usaha By Naufal Anggarda Adhitama Medium

Akuntansi Pph Pasal 4 Ayat 2 Dan Pph Pasal 23 Roma Rizki Wanda Sire

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 37176

Hubungan Istimewa Archives Solusi Pajak

Hubungan Istimewa Archives Solusi Pajak

Pengertian Dividen Saham Aman Untung 10 Properti Emas Pinjaman Online Investasi Keuangan Asuransi Duwitmu

Pengertian Dividen Saham Aman Untung 10 Properti Emas Pinjaman Online Investasi Keuangan Asuransi Duwitmu

Http Repository Um Palembang Ac Id Id Eprint 1207 1 Skripsi1013 1710101517 Pdf

Pph Pasal 21 Archives Solusi Pajak

Pph Pasal 21 Archives Solusi Pajak

Apa Itu Pajak Final Dan Tidak Final Begini Bedanya

Apa Itu Pajak Final Dan Tidak Final Begini Bedanya

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 34714

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 28947

Contoh Pengisian Spt Tahunan Pph Badan 1771 Final

Contoh Pengisian Spt Tahunan Pph Badan 1771 Final

Kredit Pajak Luar Negeri Ortax Your Center Of Excellence In Taxation

Kredit Pajak Luar Negeri Ortax Your Center Of Excellence In Taxation

Pengecualian Dividen Dari Pph Dan Aturan Baru Penagihan Terpopuler

Pengecualian Dividen Dari Pph Dan Aturan Baru Penagihan Terpopuler

Comments

Post a Comment